Individuell nedsettelse av tollavgiftssats

Introduksjon til individuell nedsettelse av tollavgiftssats etter forskrift om administrative nedsettelse av tollavgiftssatser.

Hva er individuell nedsettelse av tollavgiftssats

Individuell nedsettelse av tollavgiftssats gjelder for en bestemt vare, med gyldighet for en fastsatt periode, og som regel for en ubegrenset mengde. Hvilket nivå vi setter tollen til, avhenger av varens innhold og/eller bruk.

Hvis du skal importere en basis landbruksvare, det vil si en landbruksvarer som ikke er regulert i RÅK-importforskriften, kan du søke om en individuell nedsettelse av tollavgiftssats. Om du mener at varen ikke konkurrerer med norsk produksjon av tilsvarende landbruksvarer, og den ikke har generell nedsettelse av tollavgiftsats, kan Landbruksdirektoratet vurdere å gi individuell nedsettelse av tollavgiftssats etter kriteriene i forskrift om administrative nedsettelser av tollavgiftssatser for landbruksvarer (FAT). Under finner du informasjon om nedsettelser av tollavgiftsatser for basis landbruksvarer. Dersom du skal importere en bearbeidet landbruksvare som er regulert i RÅK-importforskriften, kan du lese mer om nedsettelser av tollavgift for slike varer på siden om nedsettelser av tollavgiftsatser for bearbeidede landbruksvarer (RÅK).

Hvordan fastsettes tollsatsen

Hvilken mulighet man har til å få innvilget individuell nedsettelse av tollavgiftssats avhenger av varen, og eventuelt bruk. Dette er nærmere beskrevet i teksten under, for hver enkelt varegruppe.

Nedsettelse av tollavgiftsats etter næringspolitisk vurdering

Søknad om nedsettelse av tollavgiftsats for varer med 40 vektprosent eller mer av norske landbruksvarer, blir vurdert etter FAT § 11 andre ledd om deklassifiseres på et varenummer omfattet av vedlegg 2. «Norske landbruksvarer» er i denne sammenhengen definert som de varene som er omfattet av høyre kolonne i vedlegg 2 til FAT, samt korn og mel av hvete, havre, rug, bygg og rughvete. Alle importører bør gjøre seg kjent med hvilke varer dette gjelder, ettersom de må oppgis i søknadsskjemaet for individuell nedsettelse av tollavgiftssats.

Hvilke forutsetninger gjelder for nedsettelse av tollavgiftssats

Forutsetningen for å få nedsettelse av tollavgiftssats er at varen skiller seg fra norskproduserte varer, og at den etter en helhetlig næringspolitisk vurdering ikke konkurrerer med norske landbruksvarer. Vurderingen av konkurransesituasjonen knyttes opp til mulige substitutteffekter, både for råvaren og de videreforedlede produktene. Nedsettelse av tollavgiftssats kan gis for å legge til rette for import av matvarer som supplement til norsk produksjon ut fra hensynet til både forbrukere og næringsmiddelindustri.

Hvordan fastsettes tollavgiftssatsen

Ved nedsettelse av tollavgiftssatser for varer med høyt innhold av norske landbruksvarer fastsettes tollavgiftssatsen ut fra differansen mellom norsk pris og pris på importert vare, med en sikkerhetsmargin på 10 prosent. Ettersom et vilkår for nedsettelse av tollavgiftssats etter § 11 andre ledd er at vi ikke produserer identiske produkter på norske landbruksvarer, benyttes priser på norske produkter av tilsvarende karakter.

Oversikt over produkter som får individuell nedsettelse av tollavgiftssats etter næringspolitisk vurdering.

Landbruksdirektoratet kan gi nedsettelse av tollavgiftssats etter FAT § 11 andre ledd eller § 14. Dette gjelder bare produkter som inneholder 40 eller mer vektprosent av norske landbruksvarer, men som vi likevel gir nedsettelse av tollavgiftssatser etter en næringspolitisk vurdering. For varer som inneholder under 40 vektprosent norske landbruksvarer, gjelder andre bestemmelser og disse vil få nedsettelse av tollavgiftssatser uten at det fremgår av denne listen.

Oversikten er ment som en hjelp for importører, men det er ikke en bindende liste. Landbruksdirektoratet kan derfor gjøre vedtak som skiller seg fra den praksisen som fremgår i listen om næringspolitiske vurderinger tilsier at det er nødvendig.

Listen oppdateres kontinuerlig

Noen nedsettelser av tollavgiftssatser krever at bestemte vilkår er oppfylt, for eksempel at varen er økologisk eller fermentert. Vi følger jevnlig med på markedsutviklingen. Dersom det startes norsk produksjon av et produkt i oversikten, eller vår næringspolitiske vurdering av andre grunner endrer seg, kan Landbruksdirektoratet når som helst endre praksis slik at ny søknad om nedsettelse av tollavgiftssats ikke innvilges. På samme måte kan nye næringspolitiske vurderinger resultere i at nye produkter legges til listen. Når dette gjøres endres "sist oppdatert"-dato over tabellen.

| Varenummer | Vare og vilkår | Ordinær tollavgiftssats | Nedsatt tollavgiftssats |

|---|---|---|---|

| kr/kg | Kr/kg | ||

| 02.10.9908 | Baconpellets | 144,26 | 0,00 |

| 04.02.9900 | Kondensert melk med sukker | 11,69 | 5,50 |

| 04.02.9100 | Kondensert melk uten sukker | 11,69 | 5,50 |

| 04.10.0000 | Insekter / insektsmel til menneskemat | 137,96 | 0,00 |

| 07.10.8099 | Ramsløk, sjalottløk, sølvløk | 8,23 | 5,00 |

| 07.10.8099 | Tomatterninger | 8,23 | 2,00 |

| 07.11.4000 | Midlertidig konserverte agurker som er fermenterte, asier eller økologiske | 12,92 | 5,00 |

| 08.11.9008 | Fryste pærer | 8,59 | 5,72 |

| 16.02.1000 | Barnemat | 22,90 | 15,50 |

| 16.02.4990 | Baconpellets | 96,34 | 0,00 |

| 16.03.0099 | Kjøttekstrakt | 137,96 | 0,00 |

| 20.01.1009 | Agurker som er fermenterte, asier eller økologiske (tollavgiftssats under vurdering) | 12,92 | 5,00 (ut mars 2025) |

| 20.01.9052/59 | Sjalottløk, sølvløk, perleløk | 12,92 | 5,00 |

| 20.01.9069 | Sour mustard | 12,92 | 5,00 |

| 20.01.9069 | Andre løk enn kepaløk | 12,92 | 5,00 |

| 20.01.9069 | Økologiske rødbeter | 12,92 | 5,00 |

| 20.01.9069 | Tomat med tomatinnhold > 60% | 12,92 | 5,00 |

| 20.01.9069 | Grønnsaker og grønnsaksblandinger som er fermenterte eller med høyt saltinnhold | 12,92 | 5,00 |

| 20.01.9099 | Frukt og bær som er fermenterte eller med høyt saltinnhold | 12,92 | 5,00 |

| 20.04.9099 | Fryst spinat med inntil 20% meieri | 34,92 | 5,00 |

| 20.04.9099 | Fryst spinat med mer enn 20% meieri | 34,92 | 15,00 |

| 20.05.1000 | Barnemat med inntil 20% meieriprodukter | 34,92 | 5,00 |

| 20.05.1000 | Barnemat med over 20% meieriprodukter | 34,92 | 15,50 |

| 20.05.2099 | Gnocchi | 26,40 | 15,00 |

| 20.05.4009 | Wasabierter | 11,77 | 5,00 |

| 20.05.4009 | Økologiske erter | 11,77 | 5,00 |

| 20.05.9902 | Barnemat med inntil 20% meieriprodukter | 34,92 | 5,00 |

| 20.05.9902 | Barnemat med over 20% meieriprodukter | 34,92 | 15,50 |

| 20.05.9908 | Grønnsakschips med mindre enn 20% potet | 34,92 | 5,00 |

| 20.05.9908 | Konserverte grønnsaker som ikke konkurrerer med norske varer med over 20 prosent meierivarer | 34,92 | 15,50 |

| 20.05.9908 | Konserverte grønnsaker med vilkår om at det er klar smaksforskjell fra norske grønnsaksprodukter | 34,92 | 5,00 |

| 20.08.9709 | Barnemat med inntil 20% meieriprodukter | 34,92 | 5,00 |

| 20.08.9709 | Barnemat med over 20% meieriprodukter | 34,92 | 15,50 |

| 20.08.9709 | Frukt- og nøttebar | 34,92 | 11,00 |

| 20.08.9909 | Frysetørket bringebær/bringebærstøv | 34,92 | 0,00 |

| 20.08.9909 | Tørka bær | 34,92 | 8,50 |

| 20.08.9909 | Bearbeidet jordskokk | 34,92 | 5,00 |

| 20.08.9909 | Kålrotpulver | 34,92 | 25,50 |

| 20.09.8993 | Drikkeklar surkirsebærsaft uten tilsatt sukker | 27,20 | 0,00 |

| 20.09.8998 | Sviskesaft | 27,20 | 5,00 |

| 20.09.8998 | Løk- og purreekstrakt | 27,20 | 2,50 |

Nedsettelse av tollavgiftssatser etter automatisk beregning

Nedsettelse av tollavgiftssats for varer uten eller med lavt innhold av norske landbruksvarer, med varenummer på vedlegg 2, blir vurdert etter FAT §§ 11 første ledd og 12. For varer uten innhold av norske landbruksvarer kan du få tollfritak. For varer som inneholder mindre enn 40 prosent av norske landbruksvarer, og herav maksimalt 20 prosent kjøtt, kan du få nedsettelse av tollavgiftssats.

Hvordan fastsettes tollavgiftssats

Tollavgiftssatsen skal beregnes slik at alle de «norske landbruksvarene» i produktet får tollbeskyttelse. Tollavgiftssatsen beregnes ut fra den andelen av produktet råvaren utgjør. Dersom du for eksempel ønsker å importere jalapenos fylt med 10 prosent ost på varenummer 20.05.9908, skal andelen ost ha tollavgiftssats som for ost i tolltariffen, mens andelen jalapenos ikke blir tollbelagt. Ettersom revet ost ikke har nedsatt tollavgiftssats etter § 11 andre ledd på varenummer 20.05.9908, får varen 10 prosent av den ordinære tollavgiftssatsen for revet ost:

28,04 (ordinær tollavgiftssats for revet ost) * 0,10 = kr 2,80 per kg.

Dersom råvaren allerede har fått nedsettelse av tollavgiftssats etter § 11 andre ledd på det aktuelle varenummeret, kan tollavgiftssatsen bli beregnet ut ifra den nedsatte tollavgiftssatsen. Dersom du for eksempel ønsker å importere et blandingsprodukt 10 prosent jordskokk på varenummer 20.08.9709, skal andelen jordskokk ha tollavgiftssats som for jordskokk på varenummer 20.08.9909, hvor rene bearbeidete jordskokker får nedsettelse av tollavgiftssats til kr 5,00 per kg. Tollavgiftssatsen blir dermed:

5,00 (nedsatt tollavgiftssats for jordskokk på posisjon 20.08) * 0,10 = kr 0,50 per kg.

Nedsettelse av tollavgiftssatser for økologiske varer

Nedsettelse av tollavgiftssats for økologiske varer blir vurdert etter FAT § 14. Vareomfanget for § 14 er begrenset til å omhandle økologiske safter, økologisk konserves av frukt, bær og grønnsaker, og økologisk barnemat. Ettersom varer med mindre enn 40 prosent norske landbruksvarer kan få nedsettelse av tollavgiftssats etter §§ 12 eller 11 første ledd, omfatter denne bestemmelsen varer med 40 prosent eller mer av råvarer på vedlegg 2.

Hvilke forutsetninger gjelder for nedsettelse av tollavgiftssatsen

For å legge til rette for supplerende import av denne typen økologiske varer kan Landbruksdirektoratet gi nedsettelse av tollavgiftssats, dersom varen etter næringspolitiske vurderinger ikke konkurrerer med norske økologiske eller konvensjonelle landbruksvarer. Disse varene skal tilfredsstille gjeldende regelverk om produksjon og merking av økologiske landbruksvarer.

Hvordan fastsettes tollavgiftssats

Vi beregner tollavgiftssatsen ut fra prisdifferansen mellom norsk konvensjonell vare og konvensjonell vare på verdensmarkedet, med en sikkerhetsmargin på 10 prosent. På denne måten vil den ekstra kostnaden knyttet til økologiske produkter videreføres i prisen på det norske markedet. Dersom det ikke eksisterer identisk konvensjonell vare kan det benyttes konvensjonelle eller økologiske norske varer i en tilsvarende produktgruppe som grunnlag for tollavgiftssatsen..

Nedsettelse av tollavgiftssatser til innsatsvarer i industriell bearbeiding

Nedsettelse av tollavgiftssats for oljer og andre innsatsvarer til bearbeiding blir vurdert etter FAT § 18.

Hvilke forutsetninger gjelder for nedsettelse av tollavgiftssatsen

Du kan få tollfritak ved import av innsatsvarer dersom innsatsvaren skal inngå i produksjon av industrielt bearbeidede landbruksvarer innenfor protokoll 3 tabell 1 til EØS-avtalen, og dersom den etter næringspolitiske vurderinger ikke konkurrerer med norske landbruksvarer. Dette gjelder varer som er omfattet av vedlegg 6 til forskrift om administrative nedsettelse av tollavgiftssatser.

Du kan også få nedsettelse av tollavgiftssats for oljer på vedlegg 6 som innsatsvare, dersom den skal inngå

- indirekte i produksjon av industrielt bearbeidede landbruksvarer innenfor protokoll 3 tabell 1 til EØS-avtalen, eller

- i bearbeidede fiskeprodukter, eller

- i andre ferdigprodukter som kan importeres tollfritt

Dette gjelder kun dersom innsatsvaren etter næringspolitiske vurderinger ikke konkurrerer med norske landbruksvarer.

Hvordan fastsettes tollavgiftssatsen

Nedsettelse av tollavgiftssats for samtlige av varene på vedlegg 6 gir tollfritak med anvendelseserklæring. Det betyr at det er vilkår knyttet til varens bruk. Flere oljer på vedlegg 6 er allerede tollfrie fra enkelte opprinnelsesland, for eksempel EU, og trenger ingen nedsettelse av tollavgiftssats fra Landbruksdirektoratet.

Nedsettelse av tollavgiftssatser for varer som skal brukes til fôr

Nedsettelse av tollavgiftssats for varer som skal benyttes til fôr blir vurdert etter FAT § 15.

Hvilke forutsetninger gjelder for nedsettelse av tollavgiftssatsen

Du kan få tollfritak for fôr og råvarer til fôr, dersom fôret skal gis til fisk, kjæledyr (dyr som holdes inne i eier sin bopel), villfugl, brevduer eller pelsdyr. Bakgrunnen for at disse anvendelsene gir tollfritak er enten at dyrene holdes i næringsøyemed samtidig som at sluttproduktet (fisk og pelsskinn) ikke er beskyttet av et tollvern, eller at dyrene ikke holdes i næringsøyemed (kjæledyr, brevduer, villfugl).

Nedsettelse av tollavgiftssats etter denne bestemmelsen gis med anvendelseserklæring, der du som vareeier bekrefter hva varen skal brukes til og kan dokumentere dette. Du kan også få tollfritak på varenummer 23.09.9099 for den delen av fôret som er vitaminer -og mineraltilskudd. Dette gjelder tilskuddsfôr, premixer, m.m. som skal brukes til kraftfôrproduksjon eller direkte som husdyrfôr.

Nedsettelse av tollavgiftssatser for eple, bær og grønnsaker til bearbeidingsindustrien

Du kan få nedsettelse av tollavgiftssats for epleråstoff, bær og grønnsaker, dersom disse varene inngår som råvare i egen produksjon. Kriteriene for å få nedsettelse av tollavgiftssats finner du i FAT §18b-18d. Konservesordningen er en fellesbetegnelse for disse bestemmelsene.

Epleråstoff

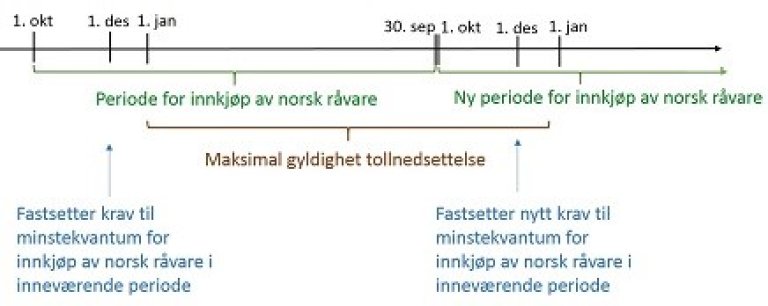

Nedsettelse av tollavgiftssatser for epleråstoff til bearbeiding kan innvilges til foretak som har kjøpt et minstekvantum norske pressepler, eplesaft eller -konsentrat. Innkjøpet må ha skjedd i perioden fra 1. oktober–30. september. Importen skal være et supplement til norsk produksjon, og det stilles krav til at importøren bearbeider den importerte råvaren. Tillatelse til nedsatt tollavgiftssats kan tidligst få gyldighet fra 1. januar, og gjelder ut kalenderåret. Krav til minstekvantum og kvalifikasjon til å importere etter denne bestemmelsen, baseres på den norske epleavlingen og fastsettes av Landbruksdirektoratet innen 1. desember hvert år. Du kan se hvilke varer som er omfattet av ordningen i vedlegg 6a til FAT.

Grønnsaker til bearbeiding

Har du en bedrift som bearbeider norske grønnsaker kan du få individuelle nedsettelse av tollavgiftssatser for grønnsaker som går inn i egen bearbeidingsvirksomhet. Forutsetningen er at grønnsakene dyrkes på kontrakt og at det oppstår en avlingssvikt som gjør at kontrakten ikke oppfylles. Det må være en avlingssvikt for den enkelte kulturen på ti prosent på landsbasis for at regelen trer i kraft.

Er disse vilkårene oppfylt, vil nedsettelse av tollavgiftssatsen gjelde for et kvantum tilsvarende differansen mellom det kvantumet bedriften har kontrahert og det som er levert fra norske leverandører. Nedsatt tollavgiftssats fastsettes lik differansen mellom prisen på norsk kontraktsvare og prisen du må betale for tilsvarende importert vare.

Bær til bearbeiding

Bearbeider din bedrift norske bær kan du få tildelt andel av tollfrie kvoter for import av bær. Tollkvotene er gyldige fra 1. juli til 30. juni og fordeles til bedrifter som har bearbeidet norske jordbær, bringebær, solbær eller kirsebær foregående år. Størrelsen på kvoteandelen beregnes ut fra bedriftens andel av det totale forbruket av norske bær til industri for hver av de ulike bærslagene.

Bedrifter som ikke har bearbeidet norske bær i foregående år, men inngått en avtale om kjøp av bær, og skal bearbeide disse i inneværende år, kan også få tildelt en andel av kvoten. Tollkvotene er omsettelige mellom bedrifter som oppfyller vilkårene om tildeling. Vareomfanget til kvotene er definert i vedlegg 6b til FAT.

Bedrifter som oppfyller vilkårene for å få tildelt kvote kan i tillegg få nedsettelse av tollavgiftssats for bearbeidede bærprodukter som omfattes av vedlegg 6c i FAT.

Nedsettelse av tollavgiftssatser for varer til spesiell bruk

Du kan få nedsettelse av tollavgiftssats for varer til spesielt bruk. Dette gjelder:

- Egg til utklekking av dyr for avl og formering under varenummer 04.07.1100 og 04.07.1900 i tolltariffen, dersom norsk produksjon ikke dekker etterspørselen i markedet, FAT § 16.

- Egg av saktevoksende kalkunraser innenfor varenummer 04.07.1900 i tolltariffen til utklekking av slaktedyr i økologisk produksjon, FAT § 16.

- Egg, varenummer 04.07.1100, til utklekking av dyr for produksjon av slakt for å hindre alvorlige markedsforstyrrelser, FAT § 25a.

- Levende rein til avl, etter tilrådning fra Statsforvalteren for et angitt antall dyr og for en nærmere angitt periode, FAT § 23.

- Poteter som innsatsvare til produksjon av potetstivelse i perioden fra 1. januar til 15. mai, når behovet for slike poteter ikke kan dekkes gjennom råvarer levert fra godkjente omsetningsledd, FAT § 18a.